各普通高中和公办中职学校(含公办技工)统招生投档分数线按照学校招生计划1:1的比例,依据考生成绩情况和志愿信息分别进行确定。总体上,前几所高中分数线较去年有部分提高,其他学校分数线与去年大致持平或略有降低。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期,非上市人身险公司二季度偿付能力报告陆续出炉。据记者统计,截至8月7日发布报告的61家非上市人身险公司中,近半数上半年亏损,但拖累项并非过往高度相关的投资成绩。相反的是,61家非上市人身险公司中,除1家未公布当期投资成绩外,60家公司的综合投资收益率均为正,且平均值约4.13%,同比有所提高。

低利率环境叠加权益市场波动下,非上市人身险公司上半年综合投资收益率逆势走高原因何在,为何净利润表现与之明显分化?近期保险负债端利率新一轮下降时间表已定,险企的资产端压力会缓解吗?

综合投资收益表现与净利润继续背离

在负债端表现不差的情况下,人身险公司如果利润表现欠佳,通常会让人想到是投资不振拖累了净利润。不过从去年开始,人身险公司的净利润和投资成绩出现分化,表现为综合投资收益率走高,而利润整体下滑。

今年上半年分化持续。据记者统计的61家非上市人身险公司二季度偿付能力报告,上半年29家人身险公司亏损,占比近半,合计亏损107.35亿元。

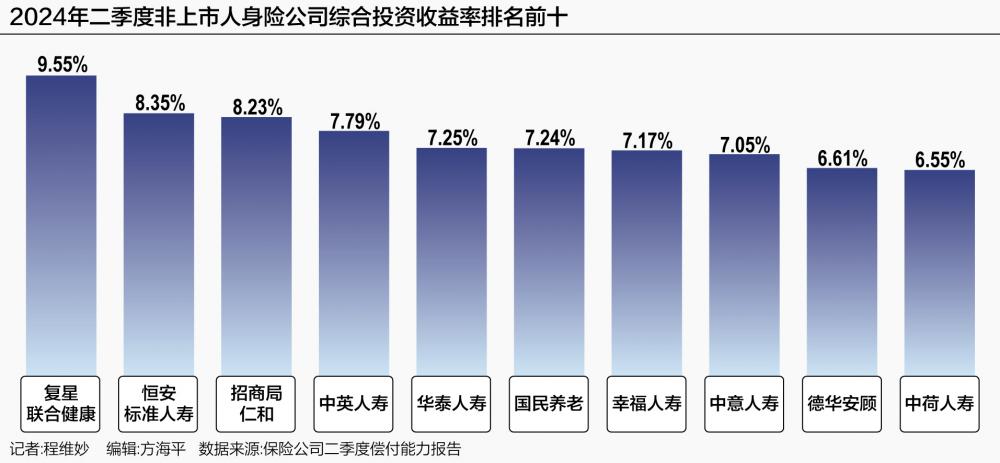

而从投资收益率看,除了未公布当期数据的信泰人寿外,另外60家人身险公司中,仅海保人寿上半年投资收益率为负,最高值为中英人寿的5.1%,简单平均值为1.97%。综合投资收益率表现更为亮眼,60家公司综合投资收益率均为正,最高值为复星联合健康的9.55%,最低值为恒安标准养老的0.74%,12家公司综合投资收益率超过6%,行业简单平均值为4.13%,同比有所提高。

在投资收益率方面一般有两个指标,即投资收益率和综合投资收益率,前者也叫财务投资收益率,对险企当期净利润有重要影响,综合投资收益则包括浮盈或浮亏后的收益。

可以看出,上半年非上市人身险公司的投资收益率和综合投资收益率表现同样分化,这也延续了去年的趋势。根据国家金融监督管理总局公布的数据,2022年,险资的综合投资收益率和财务收益率分别为1.83%和3.76%,财务收益率更高,意味着行业整体投资浮亏;而到了2023年,这两项指标分别为3.22%和2.23%,综合投资收益率高于财务投资收益率,说明行业存在投资浮盈。

逆势上涨原因何在

“保险资金主要投向是债券类资产,大公司投资债券占比多在50%~60%,中小公司可能占比相对低一些,但也以固收类为主。2023年债市就已走牛,今年上半年更是历史级,一些债券价格上涨带来浮盈,因此使得综合投资收益率走高。”一位行业资深观察人士对记者分析称。

他还谈道,有一些收益是之前的投资回报体现。从规模看,目前险资存量投资规模约30万亿元,而今年上半年新进保费带来的现金流约3万亿元,扣除各种成本费用后去配置资产,占比只不到10%,而且这3万亿元增量中也有一部分投向高收益资产。

一位券商首席固收分析师也对记者表示,虽然上半年10年期国债收益率从2.55%一路下滑至2.21%附近,不过不能只看国债,固收非标和一些股市结构性机会等也可以带来不错收益。

多数非上市险企并未在偿付能力报告中披露资产配置情况,不过险资的资产配置偏好,在上市险企的年报或业绩会公开表态中可以找到一些印证。

例如中国人保在2023年报介绍称,在固收投资方面,面对利率震荡下行的市场环境,集团加大了长久期债券交易力度;加强优质非标资产配置,缓解持仓收益率下行趋势;关注创新型品种的配置机会,布局资产支持计划、公募等品种。权益方面,以盈利模式相对稳定、分红率较高的上市公司股票作为主要投资品种。中国太保2023年年报指出,对权益类资产进行灵活主动管理,强化股息价值核心策略,取得了稳健的投资收益。

险企资产配置策略调整的另一个重要背景是会计准则切换,要应对新准则对业绩造成的波动。

新准则指的是中国财政部2017年修订印发的《企业会计准则第22号——金融工具确认和计量》和2020年修订印发的《企业会计准则第25号——保险合同》,分别被称为中国版I17(新保险合同准则)、I9(新金融工具准则)。根据规定,我国在境内外同时上市的保险企业自2023年1月1日起实施新准则;其他执行国内企业会计准则的保险企业自2026年1月1日起实施新准则。目前多家上市险企已于2023年1月1日起同时采用I17和I9。

新会计准则对险企的业绩乃至排名影响也已有体现。“最直观的就是近期2024年《财富》世界500强排行出炉,中国太平和新华保险掉出榜单,就是因为去年已经切换了会计准则,新会计准则下营收缩水。”前述行业资深观察人士称。从净利润看,有公司一季度净利润指标结果相差超50亿元。

另有业内人士表示,目前业内很多非上市险企也开始执行I9,或者已将HTM(持有至到期投资)资产改为AFS(可供出售金融资产),其实质与I9比较接近。将HTM债券改为AFS,按照市值入账,损益计入其他综合收益,也会导致综合投资收益增加较大。

而与综合投资收益表现背离的净利润,拖累其的还有“750天国债平均收益率曲线”。根据金融监管部门要求,寿险公司传统险准备金的折现率假设的基准是“750天移动平均国债收益率曲线”,随着近两年750天国债收益率曲线下行,寿险公司准备金需要补提,进而对当期的利润和偿付能力形成负向影响。据不完全统计,2023年有超30家寿险公司因计提准备金提高等原因净亏损。

资产端压力能否缓解

业界普遍认为,即便上半年非上市人身险公司综合投资收益率整体较高,9月开始负债端产品利率将迎新一轮下调,也不意味着险企的资产端压力会有所缓解。

“5年期银行存款已经进入1时代了,全球都是低利率,新增险资的配置压力肯定会越来越大。而且险资资产负债期限错配仍然严重,比如不少人身险产品期限都在20年以上,但没有太多匹配的长期资产,目前20年超长期特别国债中标收益率为2.49%,比9月将调降后的传统寿险产品2.5%利率上限要低,投资了就是亏钱。”受访人士表示,所以险企还需要优化配置,强化资产负债统筹联动。

泰康资产总经理兼首席执行官段国圣也谈道,低利率环境是保险行业资产负债管理面临的核心挑战,应对这种挑战的根本之举就在于加强资产负债统筹联动。

他认为,下阶段,资产端应以资产负债管理为核心,打造长期稳健的配置组合。固收投资要尽量拉长固收资产久期;积极挖掘创新品种机会;加强增量与存量信用风险管控。权益投资方面,要结合新形势下权益市场风格变化,保持稳健中性仓位,持续推进权益结构优化;要积极应对新会计准则变化,优化分账户配置策略。另类投资方面,要关注稳定现金流的另类资产配置机会,并不断加强存量项目投资管理。

在近日召开的2024年二季度保险资金运用形势分析会上,国寿资产党委副书记、副总裁于泳表示,险资资产配置要主动求变,持续升级投研能力和资产负债互动水平。一是从长期可持续角度出发开展短、中、长期资产配置规划,平衡固收和权益类资产占比;二是建立资产负债有效联动机制,就中长期利率走势等关键问题达成共识,促进保险产品结构优化,并根据负债特点推进差异化配置与精细化管理;三是顺应实体经济发展和融资需求,创新投资模式、丰富产品体系。

(作者:见习记者程维妙 编辑:方海平)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳 股票配资怎么做的

文章为作者独立观点,不代表实盘配资app_专业的正规实盘配资网站_国内可靠的实盘交易配资平台观点

相关文章